Пенсионный инвестдоход в Сбербанке - это прибыль, полученная от инвестирования средств пенсионных накоплений клиентов через дочернюю компанию Сбербанка - УК "Сбербанк Управление Активами". Рассмотрим особенности этой услуги и отзывы клиентов.

Содержание

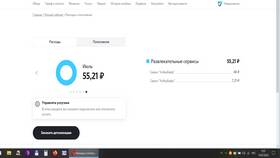

Как работает пенсионный инвестдоход в Сбербанке

- Сбербанк инвестирует пенсионные накопления в различные финансовые инструменты

- Доходность зависит от выбранного инвестиционного портфеля

- Прибыль добавляется к основной сумме накоплений

- Доступны разные стратегии - от консервативных до агрессивных

Преимущества и недостатки по отзывам клиентов

| Преимущества | Недостатки |

| Надежность и стабильность | Доходность ниже рынка |

| Прозрачность отчетности | Ограниченный выбор стратегий |

| Удобный контроль через Сбербанк Онлайн | Высокие комиссии по некоторым продуктам |

Отзывы клиентов о пенсионном инвестдоходе

Положительные отзывы:

- "Удобно следить за накоплениями вместе с другими продуктами Сбера"

- "Стабильный, хоть и небольшой доход выше инфляции"

- "Понятные ежеквартальные отчеты о состоянии накоплений"

Отрицательные отзывы:

- "Доходность могла бы быть выше при таких комиссиях"

- "Мало информации о конкретных инструментах инвестирования"

- "Сложно сменить стратегию после выбора"

Как подключить пенсионный инвестдоход в Сбербанке

- Выбрать УК "Сбербанк Управление Активами" в качестве управляющей

- Определиться с инвестиционной стратегией

- Подписать договор доверительного управления

- Контролировать накопления через личный кабинет

Советы потенциальным клиентам

Перед передачей пенсионных накоплений в управление Сбербанку стоит сравнить доходность за последние годы с другими УК и НПФ. Учитывайте, что прошлые результаты не гарантируют такой же доходности в будущем. Для консервативных инвесторов Сбербанк может быть хорошим выбором благодаря надежности.