| Регистрация плательщиком НДС | Обязательна при годовом доходе свыше установленного лимита |

| Выставление счетов-фактур | С обязательным указанием суммы НДС |

| Ведение книги продаж | Фиксация всех операций по реализации |

- Рассчитайте стоимость услуги без НДС

- Определите применимую ставку НДС (20%, 10% или 0%)

- Начислите НДС к стоимости услуги

- Укажите итоговую сумму с НДС в договоре

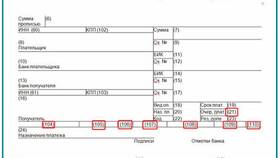

- Счет-фактура с выделенной суммой НДС

- Акт оказанных услуг с указанием налога

- Универсальный передаточный документ (УПД)

- Реестр полученных и выставленных счетов-фактур

| 20% | Большинство услуг (консалтинг, IT, реклама) |

| 10% | Медицинские, образовательные, транспортные услуги |

| 0% | Международные перевозки, экспортные услуги |

- Регистрация счетов-фактур в книге продаж

- Ведение журнала полученных и выставленных счетов-фактур

- Заполнение декларации по НДС (ежеквартально)

- Уплата налога до 25-го числа месяца, следующего за кварталом

- Соберите входящие счета-фактуры

- Проверьте правильность их оформления

- Зарегистрируйте в книге покупок

- Укажите в декларации по НДС

| Авансовые платежи | НДС начисляется при получении аванса |

| Экспорт услуг | Подтверждение нулевой ставки документами |

| Агентские схемы | Правильное определение налоговой базы |

Важно

При оказании услуг иностранным клиентам необходимо внимательно проверять условия применения нулевой ставки НДС и своевременно собирать подтверждающие документы. Ошибки в определении налоговой базы могут привести к доначислениям и штрафам.