Упрощенная система налогообложения с объектом "Доходы" - один из популярных налоговых режимов для ООО. Рассмотрим порядок расчета налоговой базы и суммы налога к уплате.

Содержание

Основные параметры УСН "Доходы"

| Параметр | Значение |

| Налоговая ставка | 6% (может быть снижена до 1% региональными законами) |

| Налоговая база | Все полученные доходы от реализации и внереализационные доходы |

| Отчетные периоды | 1 квартал, полугодие, 9 месяцев |

| Налоговый период | Календарный год |

Порядок расчета налога

Определение доходов

В налоговую базу включаются:

- Доходы от реализации товаров, работ, услуг

- Внереализационные доходы (аренда, проценты и др.)

- Авансы полученные

Расчет налога

Формула расчета:

Налог = (Доходы за период × 6%) - Страховые взносы (не более 50% от налога)

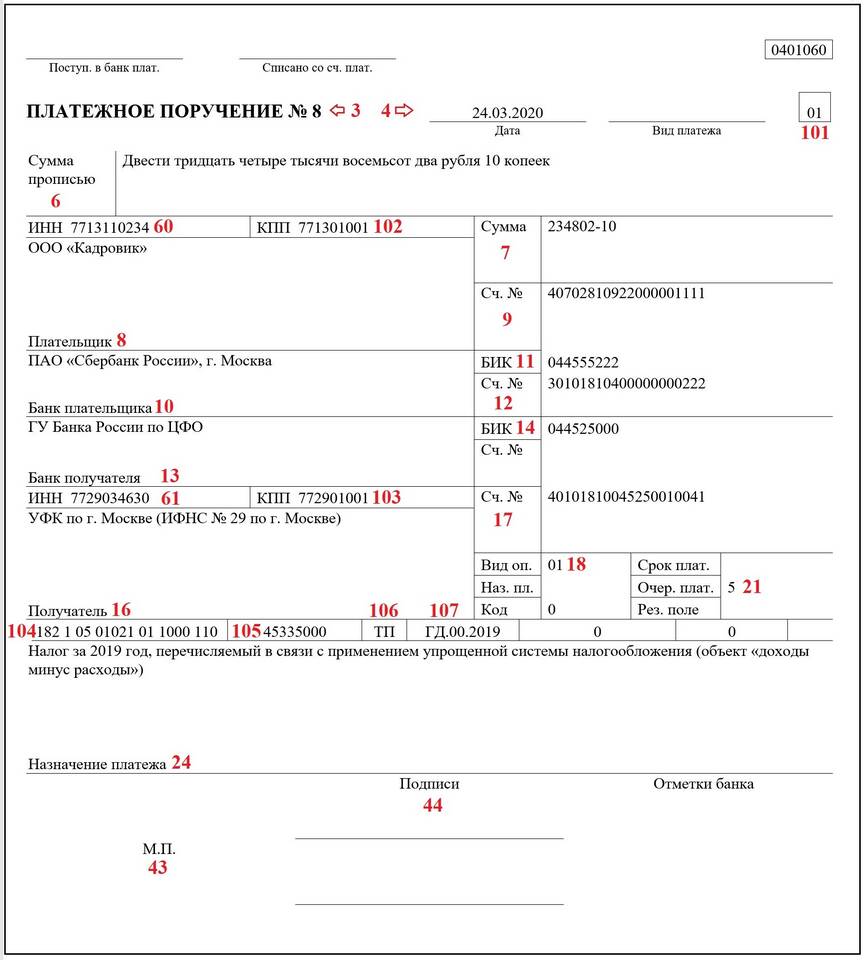

Пример расчета за квартал

| Показатель | Сумма (руб.) |

| Доходы за квартал | 1 500 000 |

| Налог по ставке 6% | 90 000 |

| Уплаченные страховые взносы | 40 000 |

| Налог к уплате (90 000 - 40 000) | 50 000 |

Особенности учета доходов

Метод признания доходов

При УСН применяется кассовый метод - доходы учитываются:

- На дату поступления денежных средств

- На дату погашения задолженности иным способом

- При получении аванса

Не включаемые в доходы суммы

- Полученные кредиты и займы

- Залоговые и задаточные суммы

- Взносы в уставный капитал

- Средства целевого финансирования

Порядок уплаты налога

| Платеж | Срок уплаты |

| Авансовый платеж за 1 квартал | До 25 апреля |

| Авансовый платеж за полугодие | До 25 июля |

| Авансовый платеж за 9 месяцев | До 25 октября |

| Годовой налог | До 31 марта следующего года |

Важные нюансы

- Страховые взносы уменьшают только сам налог, не авансовые платежи

- При отсутствии деятельности подается нулевая декларация

- Переход на УСН возможен с начала календарного года

- Необходимо вести Книгу учета доходов и расходов

Заключение

Расчет УСН "Доходы" для ООО требует точного учета всех поступлений и правильного применения вычетов в виде страховых взносов. Соблюдение сроков уплаты авансовых платежей и подачи декларации позволяет избежать штрафных санкций и эффективно планировать налоговую нагрузку компании.