При досрочном погашении кредита заемщики часто стоят перед выбором: уменьшить ежемесячный платеж или сократить срок кредита. Рассмотрим оба варианта с точки зрения финансовой выгоды.

Содержание

Основные различия подходов

| Критерий | Уменьшение суммы платежа | Сокращение срока кредита |

| Ежемесячная нагрузка | Снижается | Остается прежней |

| Общая переплата | Уменьшается незначительно | Сокращается существенно |

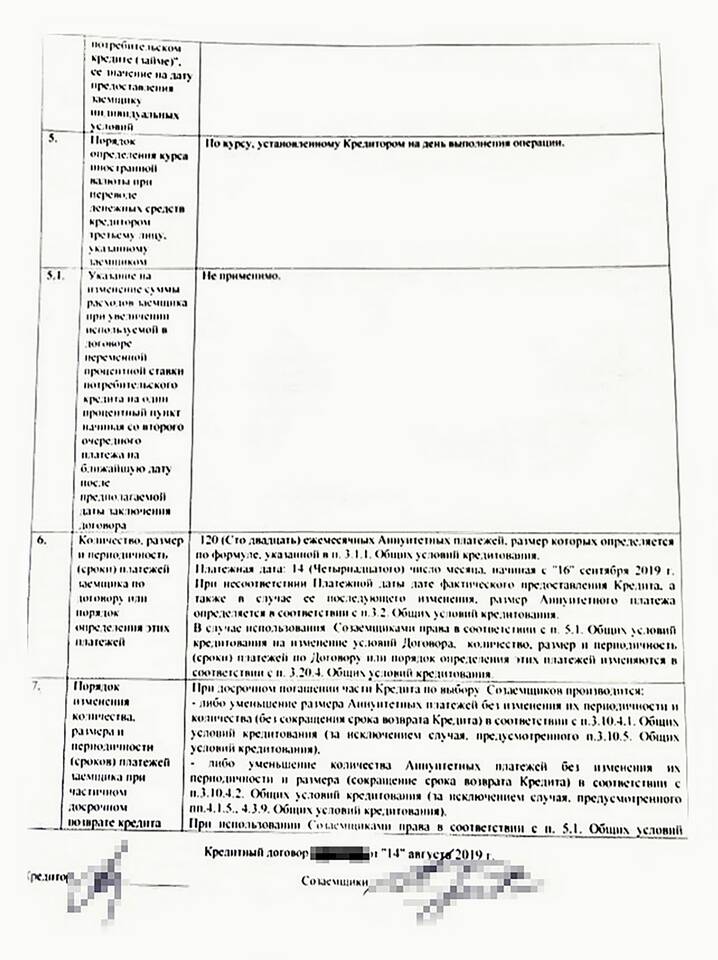

| Психологический комфорт | Выше | Ниже |

Финансовые последствия

При уменьшении суммы платежа:

- Ежемесячная финансовая нагрузка становится меньше

- Общий срок кредита не изменяется

- Экономия на процентах минимальна

- Подходит для людей с нестабильным доходом

При сокращении срока кредита:

- Ежемесячный платеж остается прежним

- Кредит закрывается быстрее

- Значительная экономия на процентах

- Требуется стабильный доход

Пример расчета

| Параметры кредита | Исходные | Уменьшение платежа | Сокращение срока |

| Сумма | 1 000 000 руб | Досрочное погашение 200 000 руб | |

| Срок | 5 лет | 5 лет | 3 года 8 мес |

| Экономия | - | ~15 000 руб | ~85 000 руб |

Какой вариант выбрать

Сокращайте срок, если:

- Имеете стабильный доход

- Хотите максимально снизить переплату

- Стремитесь быстрее избавиться от кредита

Уменьшайте платеж, если:

- Доход непостоянен

- Важен текущий финансовый комфорт

- Планируете другие крупные расходы

Важное замечание

В некоторых банках при досрочном погашении можно комбинировать оба подхода - частично уменьшить платеж и сократить срок кредита.