Таможенная пошлина представляет собой обязательный платеж, взимаемый таможенными органами при перемещении товаров через границу. Рассмотрим ее ключевые аспекты и особенности.

Содержание

Понятие и виды таможенных пошлин

Основные виды пошлин

| Ввозные (импортные) | Взимаются при ввозе товаров на территорию страны |

| Вывозные (экспортные) | Применяются к товарам, вывозимым за пределы страны |

| Специальные | Вводятся как защитная мера для внутреннего рынка |

Специальные виды пошлин

- Антидемпинговые - против искусственного занижения цен

- Компенсационные - для нейтрализации субсидий экспортера

- Сезонные - на определенные виды товаров в конкретный период

Расчет таможенных платежей

Факторы, влияющие на размер пошлины

- Таможенная стоимость товара

- Код ТН ВЭД (товарная номенклатура)

- Страна происхождения товара

- Условия поставки (Инкотермс)

Формулы расчета

| Адвалорная | % от таможенной стоимости товара |

| Специфическая | Фиксированная сумма за единицу товара |

| Комбинированная | Сочетание адвалорной и специфической |

Порядок уплаты таможенных пошлин

Этапы таможенного оформления

- Подача декларации на товары

- Определение кода ТН ВЭД

- Расчет таможенных платежей

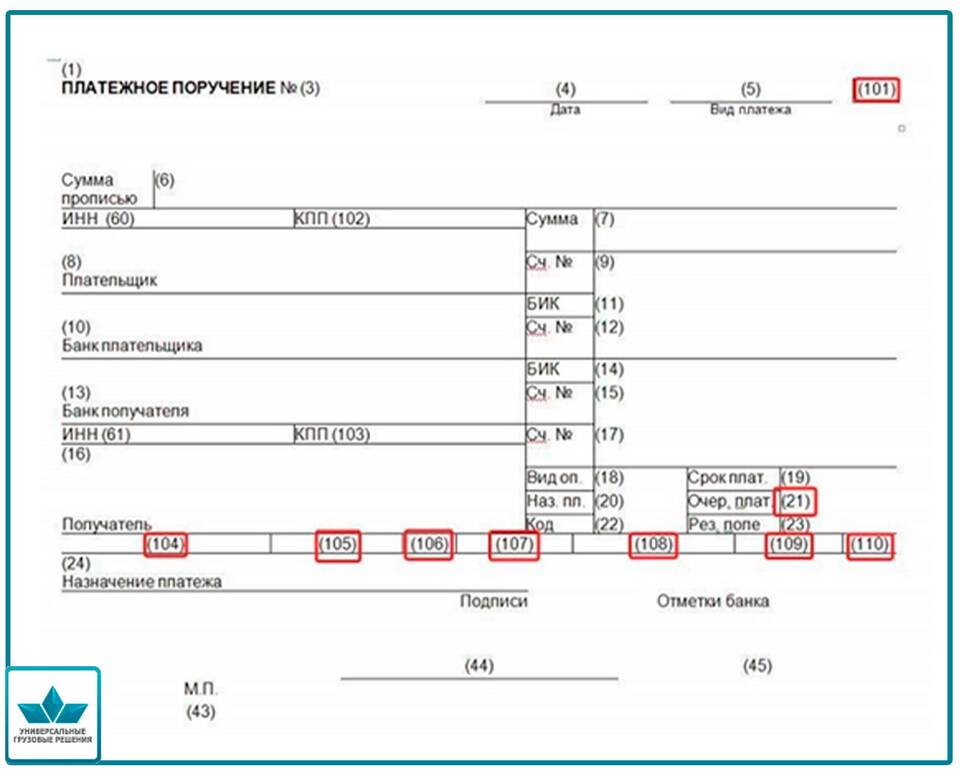

- Оплата через уполномоченные банки

- Предоставление подтверждения оплаты

Сроки уплаты

| Импорт | До выпуска товаров в свободное обращение |

| Экспорт | В момент подачи таможенной декларации |

Льготы и преференции

Виды тарифных льгот

- Тарифные квоты (частичное освобождение)

- Преференции для развивающихся стран

- Освобождение для отдельных категорий товаров

Условия применения льгот

- Предоставление документов о происхождении товаров

- Соблюдение правил прямых поставок

- Соответствие критериям преференциального режима

Ответственность за нарушение таможенных правил

| Неуплата пошлины | Штраф от 1/2 до 3-кратной суммы пошлины |

| Незаконное перемещение | Конфискация товаров и административная ответственность |

| Занижение стоимости | Доначисление платежей и штрафные санкции |

Правильное понимание механизма таможенных пошлин позволяет участникам ВЭД минимизировать издержки и избежать правовых рисков при международной торговле.